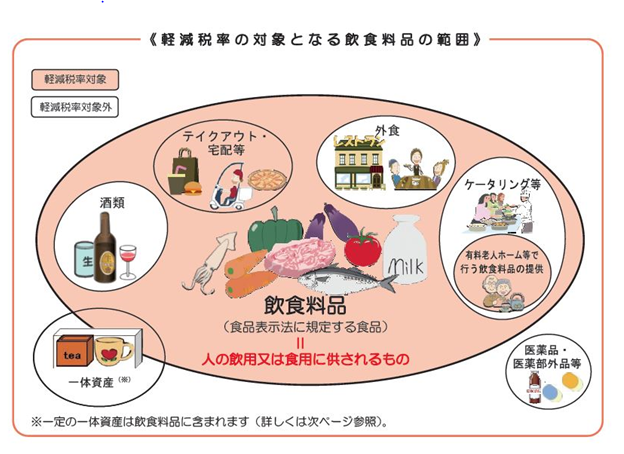

一体資産 国税庁

また次の場合にも資産の譲渡があったものとされます 1 法人に対して資産を贈与した場合や限定承認による相続などがあった場合 次のイ又はロのような事由により資産の移転があった場合には時価通常売買される価額をいいます以下同じ.

消費税の軽減税率制度が始まります 軽減税率の対象となる取引 渋谷広志税理士事務所 江東区 江戸川区エリアの税理士

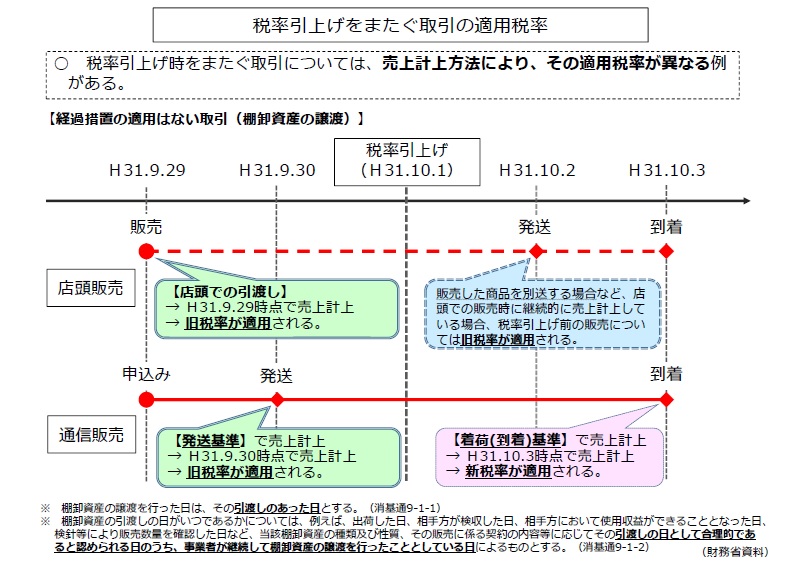

増税前のおさらい ほりぐち税理士事務所

消費税10 に備えて 国税庁発表の消費税q Aを交えて軽減税率制度をおさらいしてみる よちよち投資ブログ

2

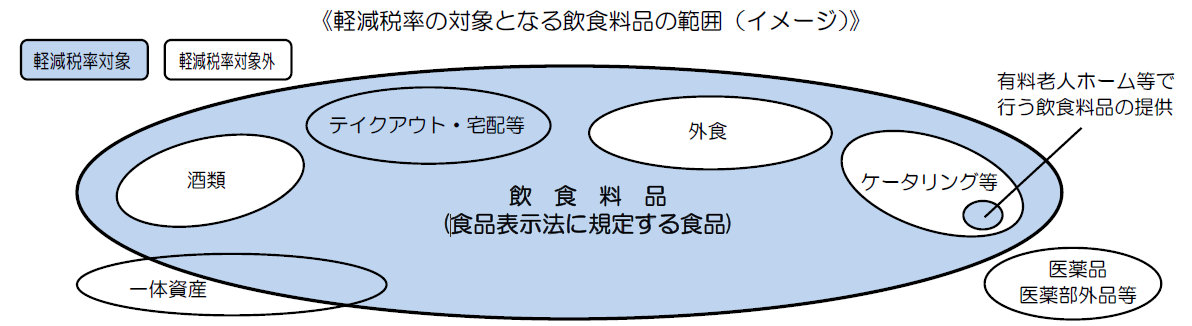

軽減税率制度 セット販売を判定する 一体資産 と 一括譲渡 とは 松野宗弘税理士事務所

ニュース サロン お知らせ 税理士法人 株式会社 木村会計

軽減税率の対象となる一体資産とは 一括譲渡との違い 選べるセットメニュー おまけ 包装 送料の取り扱い Meister Tax And Accounting うさぎと暮らす神戸の女性税理士

軽減税率の範囲 一般社団法人 東京法人会連合会

軽減税率制度 日本税理士会連合会

間違えやすい軽減税率対象品目 消費税10 軽減税率 企業が押さえておきたいポイント 勘定奉行のobc

消費税の軽減税率制度の開始について 山口市ウェブサイト

You have just read the article entitled 一体資産 国税庁. You can also bookmark this page with the URL : https://rileyt3lu.blogspot.com/2022/01/blog-post_246.html

0 Response to "一体資産 国税庁"

Post a Comment